调研:3月全国钢铁行业PMI指数51.3% 环比大幅回升

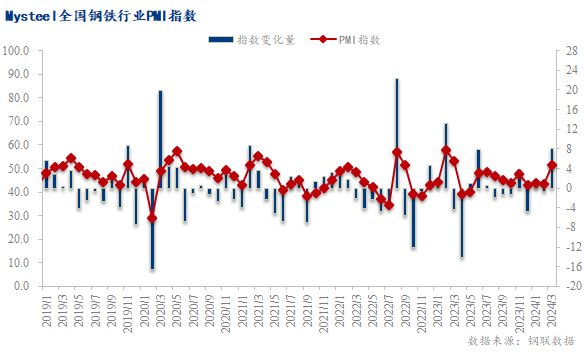

2024年3月份全国钢铁行业PMI为51.3%,环比大幅上升8个百分点,表明3月份国内钢铁行业形势转好,重回扩张区间。分指标来看,本月PMI各项分指数降幅多于增幅,产出、雇员、国外原料采购量有小幅上升,重要指标新订单呈现大幅回升。新出口订单、供应商配送时间、原材料库存、国内原材料采购量小幅下降,其余积压订单、出厂价格、原材料采购价大幅下降。具体来看,春节归来长短流程产量均出现一定程度的回升,但终端开复工率偏缓,采购迟迟未见放量,同时投机需求也较为谨慎,库存高位也增加了市场对后市的担忧,因此整月价格震荡下行。3月份部分宏观利好政策释放:深圳取消楼市“70/90”政策,杭州取消二手房限购政策,等等,虽在一定程度上提振了楼市市场情绪,二手房成交量有所放大,但能否持续,仍有待观察。对于即将到来的4月份,国内钢价能否止跌亦或延续疲软态势,下面笔者从PMI各项指数进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

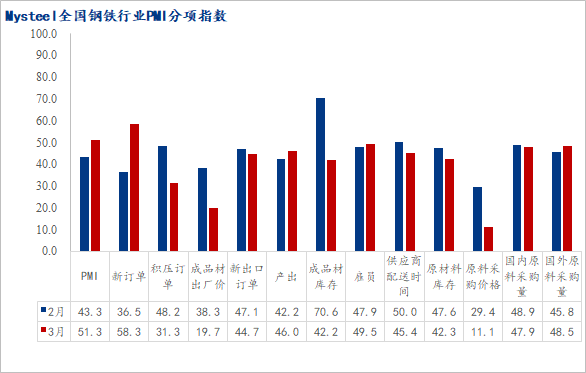

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格大幅下行

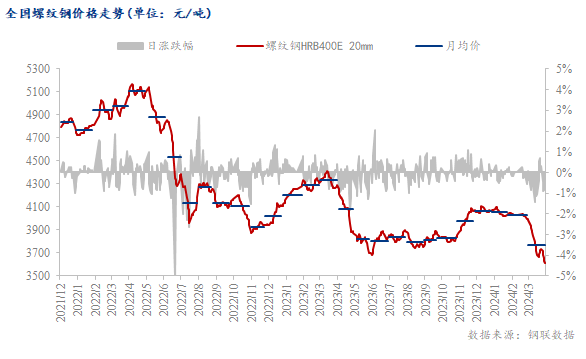

1、国内螺纹钢均价大幅下跌

图三、全国螺纹钢价格走势

截至3月29日,Myspic国内钢材价格综合指数136.54,月环比回落7.31% ,较去年同期相比回落14.08%;国内长材指数为152.01,月环比回落8.11%,较去年同期回落14.32%;螺纹钢指数为143.20,月环比回落9.36%,较去年同期回落15.27%。

3月份全国建筑钢材价格大幅下跌。截至29日,全国主要城市20mm HRB400E材质螺纹钢市场平均价格在3614元/吨,月环比回落369元/吨,较去年同期下跌642元/吨。

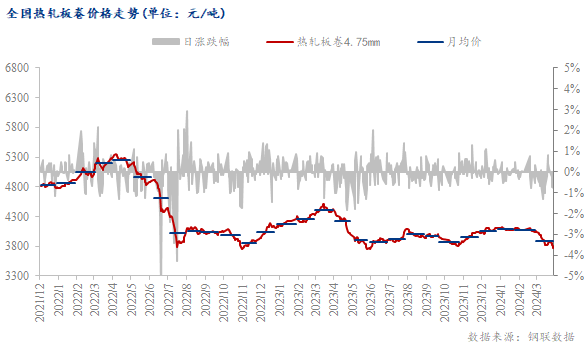

2、国内热轧均价大幅下跌

截至3月29日,国内扁平材指数为121.93,较上月环比回落6.34%,较去年同期回落13.79%;其中热卷指数为132.62,较上月环比回落7.13%,较去年同期回落14.79%。

截至3月29日,国内24个主要城市4.75mm热轧板卷均价为3743元/吨,月环比下跌310元/吨,较去年同期下跌635元/吨。

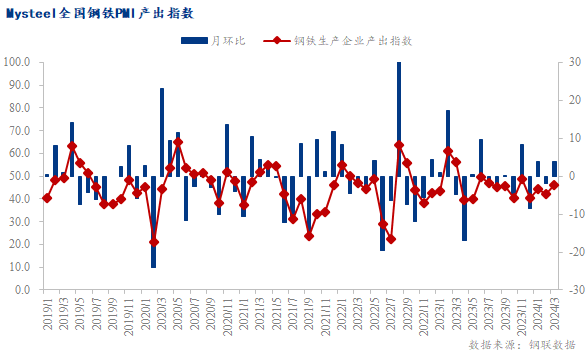

二、生产利润动态修复 产量窄幅调整

3月份,全国钢铁行业钢厂产出指数较2月份上升3.7个百分点,终值46,继续居于荣枯线下方。具体来看,本月在原材与成材的交替下跌中,钢厂利润动态修复,钢厂主动减停产意愿不足,产量环比仍有所回升。

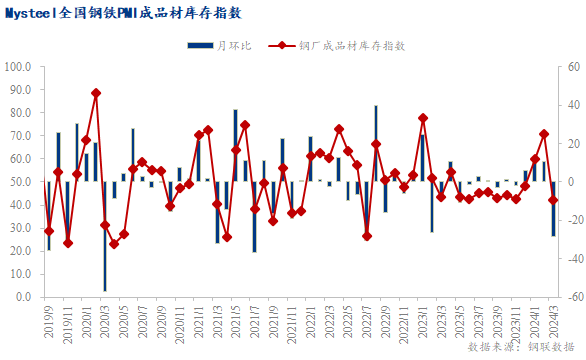

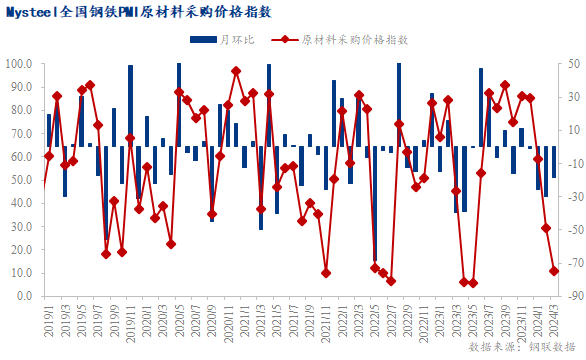

从相关指数来看,本月出厂价格指数大幅下降18.6个百分点至19.7,成品材库存指数下降28.4个百分点至42.2,原料采购价指数大幅下降18.3至11.1,原材料库存指数下降5.3个百分点至42.3,国内原材料采购量指数下降1个百分点至47.9,国外原材料采购量指数上升2.7个百分点至48.5,上述数据显示原料和成材价格同步下跌,销售压力使得钢厂不得不降价出货,但原材的下跌又使得钢厂利润有所修复,主动降产意愿不足,原材与成材呈现出螺旋式下跌的态势。

相关数据来看,2024年3月23日Mysteel调研国内五大品种生产企业周产量为848.25万吨,较2月减少52.25万吨,五大品种钢厂库存为731.5万吨,较2月上涨39.46万吨,五大品种社会库存为1707.46万吨,较2月上涨88.79万吨。对于4月份而言,进入传统旺季,库存去化速度进一步加快,但利润的动态修复使得钢厂主动减产意愿不足,产量或仍将处于窄幅调整状态。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、原燃料价格震荡下行 生产企业补库意愿不足

3月份原材料采购价格指数11.1,环比回落18.3个百分点。由于下游终端开复工偏弱,库存去化较慢,因此钢厂产量迟迟未有明显提升,钢厂补库意愿不足。截止3月29日,Mysteel数据显示,Myipic综合指数为119.55,环比上月回落15.26%,同比去年回落11.08%。其中进口矿同比回落11.33%,国产矿同比回落10.68%;焦炭综合指数为1796.20,环比上月回落14.49%,同比去年回落33.18%。

3月份原材料库存指数42.3,较上月回落5.3个百分点,表明生产企业产成品去化缓慢,原材补库意愿不足。截止3月29日,Mysteel统计全国45个港口铁矿石库存为14431.2万吨,月环比增加104.97万吨,增幅4.30%。Mysteel统计全国钢厂进口铁矿石库存为9526.95万吨,月环比增加538.52万吨,增幅3.88%。Mysteel统计230家独立焦化厂库存66.05万吨,月环比减少20.36万吨,降幅23.56%。

3月份受资金问题制约,下游开复工率、工人到岗率均低于去年同期,各地需求表现不及预期,社会库存及钢厂库存去化压力较大。因此春节后产量虽有增加,但幅度有限,铁水恢复速度也较为缓慢,铁矿石和焦炭价格缺乏足够支撑,价格回落较为速度。对于4月份而言,刚性需求有望维持现状,能否增量,则需观察资金问题能否有效改善,铁水产量有望维持,原燃料价格存在一定支撑,预计4月份原燃料价格或将震荡企稳。

图七、原材料采购价格指数

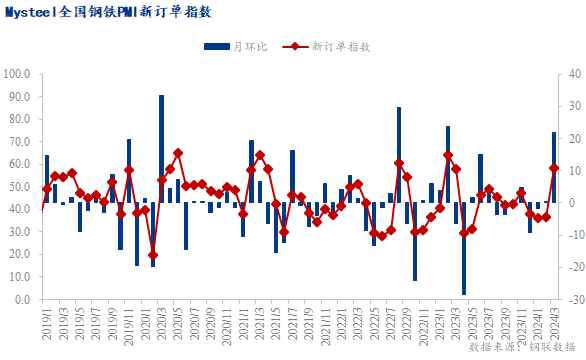

四、终端陆续复工 新订单指数大幅回升

3月份,全国钢铁行业新订单指数58.3,月环比大幅回升21.8个百分点。节后终端陆续复工,同时在钢厂主动降价去库的操作下,本月新订单指数大幅回升。

由于资金到位率不足,下游终端复工节奏偏缓,不过制造业方面需求快速恢复。具体来看,建筑业方面,存量项目为主,新增项目不足,需求虽在恢复,但低于去年同期水平。制造业方面,从我网制造业用钢调研来看,汽车行业相对亮眼,钢结构、机械和家电生产饱和度偏低,市场心态较为一般。整体而言,4月份下游需求或能维持,但难有明显增量,新订单指数或窄幅调整为主。

图八、新订单指数

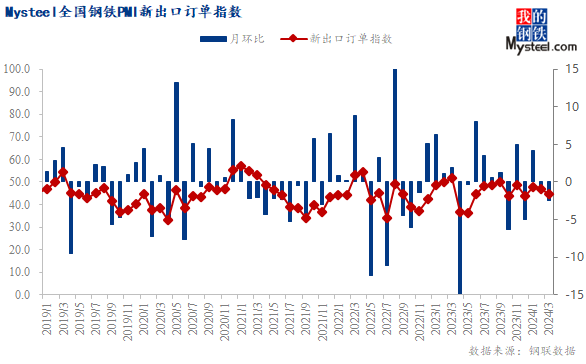

五、海外需求表现低迷 钢材出口继续回落

3月份全国钢铁行业新出口订单指数44.7,较2月份下降2.4个百分点。海关总署数据显示,2023全年我国出口钢材9026.4万吨,同比增长36.2%;1-12月累计进口钢材765万吨,同比下降27.6%。相较而言,国内需求尚可,但大量的表外供给及落后产能使得实际供给严重过剩,国内钢材价格快速下跌,钢铁企业在国内销售亏损严重,海外订单也在减少,国内钢厂内忧外患加剧。

3月份中国各品种钢材出口FOB报价持续低迷,目前国内螺纹钢出口可成交FOB报价在571美元/吨左右,较上月下跌2美元/吨,热轧板卷出口可成交FOB报在569美元/吨左右,较上月下跌10美元/吨。具体来看,出口成交相对低迷,一方面国内外原材料价格下降,国内钢材价格优势转弱,另一方面春节期间海外报盘活跃度有所下降。当前来看,钢厂出口报价虽有下跌,但并未能有效刺激到海外需求,不同地区买盘的跟进程度不一,东南亚和中东地区报盘明显减少,国际买家依然处于观望阶段。当前内贸表现略强于外贸,钢厂仍倾向于内贸销售,出口压力有限。综合预计,4月份钢材出口订单依旧以微微下行为主,但缩量空间不大。

图九、新出口订单指数

六、4月份钢市分析展望

纵观3月份,国内钢材市场震荡下行,主要原因在于下游终端开复工率偏缓,受资金问题制约,终端需求表现低于近两年同期,且库存去化相对缓慢,市场信心不足,钢材价格持续大幅下跌。

展望4月份,笔者认为钢材交易逻辑逐步回归至产业链基本面。政策面,目前市场对于宏观政策并未有更好的预期,而房地产方面,超一线城市完全放开,也暂未给市场带来明显的正向反馈。当前市场供需矛盾正在逐步消化,钢厂库存和社会库存去化速度也有所加快,但在需求未见明显亮眼表现前,市场信心难有提振,出货为主仍为主要操作。目前而言,宏观仍有向好预期,产业基本面边际转好,库存去化速度加快,但下游资金问题改观情况仍需观察。因此预计4月份国内钢材价格以区间震荡运行为主。

以上就是关于“调研:3月全国钢铁行业PMI指数51.3% 环比大幅回升”的全部内容,欢迎转发分享,谢谢