周报:短期铁矿石价格维持弱势震荡(9.18-9.22)

引言

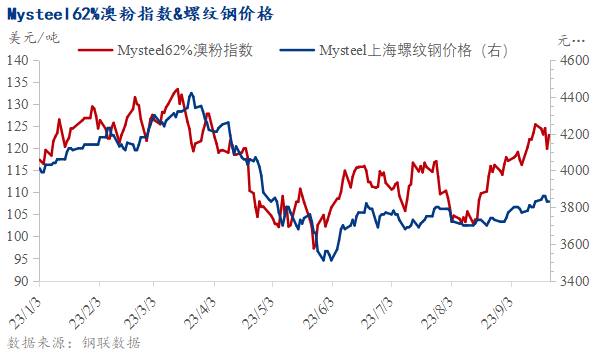

本周铁矿石远期现货价格跌幅大于港口现货。Mysteel62%澳粉远期价格指数123美元/吨,周环比下跌2.4美元/干吨,跌幅1.91%;青岛港PB粉价格949元/吨,周环比下跌1元/吨,跌幅0.11%。

本周从基本面来看,铁矿石基本面供弱需强。供应端方面,本期全球铁矿石发运量经历上期大幅下降后有小幅回升,到港量回归正常水平。反观需求端,周内区域高炉停复产频发,整体复产要强于检修,日均铁水产量持续走高。库存端,本期中国45港铁矿石库存延续去库趋势,目前库存绝对值为年内新低及近三年同期最低位。

价格走势方面,本周黑色系价格小幅下跌,其中铁矿石价格跌幅大于成材。周内美联储会议决定9月暂停加息,但是由于通胀仍较高,年内仍存加息预期,大宗商品价格持跌运行。本周成材数据表需虽有改善,但恢复有限,成材产量小幅增加利空钢价。铁矿石本周补库支撑有所减弱,价格也随之有所走弱,钢厂节前补库多以港口现货为主,因此港口现货价格支撑较远期现货强。产业端,焦炭首轮提涨落地执行,钢厂利润持续受到成本端原料价格挤压,挺价意愿较高,周内成材价格较铁矿石坚挺。

1.价格:本周铁矿石价格小幅下跌

本周铁矿石价格小幅下跌,截止目前,铁矿石62%澳粉指数123美元/干吨,周环比跌幅1.91%;上海螺纹钢价格为3830元/吨,周环比持稳。铁矿石价格方面,新交所掉期主力跌幅大于62%澳粉指数大于期货主力合约大于青岛港PB粉。铁矿石节前补库支撑减弱,价格小幅下跌;原料端焦炭提涨落地,钢厂成本压力增加,挺价意愿较强,因此周内成材价格表现略强于铁矿石。

进口利润方面,港口现货价格跌幅小于远期现货,进口利润小幅走扩。以PB粉为例,PB粉进口利润为2元/吨,周环比扩大14元/吨。基差方面,基差走扩,基于01合约PB粉期现价差78元/吨。钢厂利润方面,钢厂利润受原料价格挤压持续收缩,截止目前,河北螺纹钢即期毛利-277元/吨,周环比亏损扩大79元/吨。

2.基本面:铁矿石基本面供弱需强 港口库存去库显著

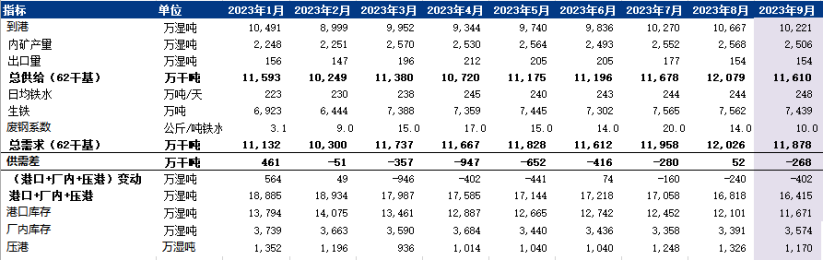

本周铁矿石基本面点评:本周中国铁矿石供需基本面表现为供弱需强。从供应端方面来看,本周进口铁矿石到港量出现了明显的回落主要是由于上期集中到港现象有所缓解,属于正常现象了;需求端方面,周内高炉停复产动作频发,综合比对下来,铁水复产量强于检修量,铁水总产量数据再创新高。从市场行为方面来看,由于当下正处于节前补库的冲刺阶段,钢厂补库力度不减,港口成交量维持在年内高位水平,同时钢厂的提货节奏也相较上周有了明显的增加,因此本周钢厂的厂内库存表现出明显的增加,另外部分钢厂的海漂货量大幅上涨,整体来看钢厂的总库存显著回升。综合到港口库存端来看,在到港量显著回落以及钢厂积极提货的影响下,本周港口库存大幅去库。短期来看,下周为节前最后一周,钢厂补库或将进行最后冲刺,疏港力度维持高位水平,港口卸货量预计仍旧低于出库量,因此下期港口总库存或将延续去库趋势。

2.1 铁矿石供应:本期铁矿石远端供应周环比稍强于近端

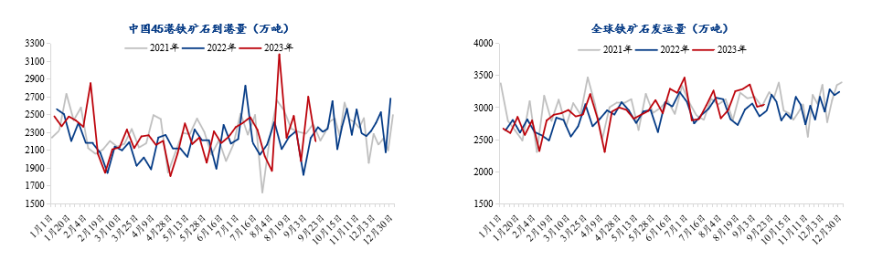

本期45港铁矿石到港量在上期集中到港后回落至2200万吨,周环比减少503万吨,降幅18.6%,较上月均值低243万吨,较今年均值低74万吨。根据前期发运量测算,预计下期中国45港铁矿石到港量或将小幅回升,其中巴西、非主流预计有所增量。

本期全球铁矿石发运量经历上期大幅下降后有小幅回升,本期值为3044.3万吨,环比增加31.1万吨,略低于上月均值39.7万吨,高于今年均值及去年同期水平,目前处在今年以来的相对高位;本期澳洲、非主流发运量均有所减少,值得注意的是过去几周非主流海漂累库速度相对较快,9月10日、17日两期非主流发往中国海飘库存均处于年内高位,其中10日当期库存达913万,处于近三年最高水平,因此未来一个月非主流到港或将有所增加。根据近期船舶监测情况来看,下期澳洲发运或将减少,巴西发运小幅增加,综合预计下期整体发运量将有所下降。

2.2铁矿石需求:铁水产量再创新高 钢厂库存大幅增长

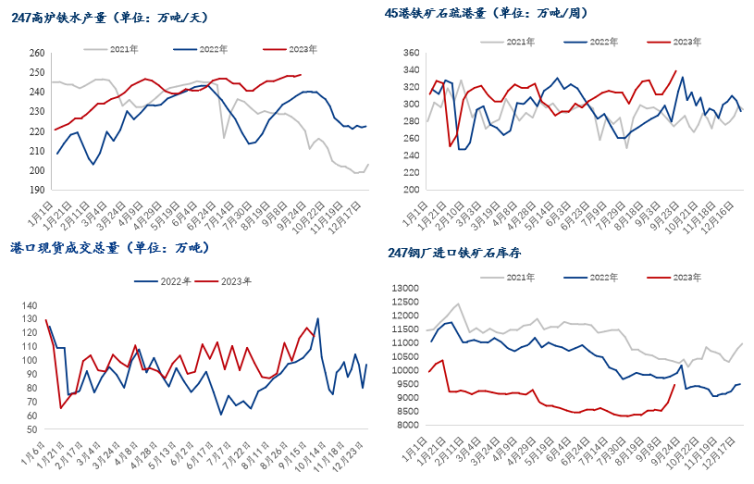

本周铁水产量再创新高,周内247家钢厂铁水日均产量为248.8万吨/天,周环比增加1万吨/天,对比年初高28.1万吨/天,同比增加8.8万吨/天,周内区域高炉停复产频发,整体铁水复产量要强于检修量。与此同时本周出现个别钢厂因利润亏损问题出现了自主检修行为,因此后续国内一些盈利率较低的地区需要注意未来高炉的生产变化。

本周仍处于节前补库的冲刺阶段,钢厂的补库量维持高位,同时在港口的提货力度有所加强,因此周内钢厂的厂内库存是有明显的增量在,另外部分钢厂海漂资源大幅增加,综合看钢厂总库存量表现出明显的上升趋势。

2.3铁矿石库存:本期45港铁矿石库存再次刷新年内新低值

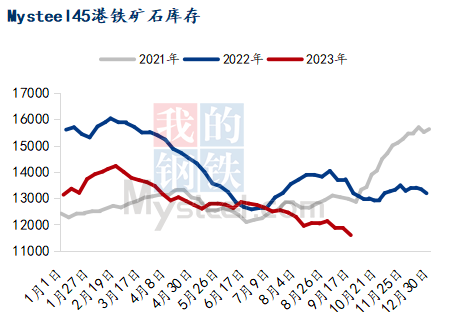

本期中国45港铁矿石库存延续前三期去库趋势,目前库存绝对值为年内新低及近三年同期最低位。截止9月22日,45港铁矿石库存总量11592.6万吨,周环比去库273.14万吨,比今年年初库存低1766.3万吨,比去年同期库存低1591.6万吨。

本周45港铁矿石库存进一步去库,供应端,45港铁矿石到港量回落至2200万吨,港口压港船舶继续增加至90条,本周期内的铁矿石实际卸货量有所下降;需求端本周调研钢厂高炉开工率回升,共新增8座高炉复产,1座高炉检修,铁水产量环比增加1.01万吨,同时钢厂节前提货积极性较高,港口日均疏港量环比增加15.3万吨至近3年最高位,最终港口铁矿石库存端需求增幅大于供应。下期从供应端预测来看,预计到港量较本周有所回升;需求方面,据Mysteel调研近期铁水产量仍高位运行,国庆长假前港口铁矿石疏港量将持续高位。供需作用下,预计港口铁矿石库存或将维持去库趋势。

月度平衡表: Mysteel铁矿石分析团队8月31日预计,9月份中国铁矿石供需面或将出现供需双强的局面,港口库存或将进入去库通道。

3.下周展望

展望下周,供应端,预计下期整体发运小幅下降。需求端,个别钢厂出现利润不佳自主检修行为,后续需根据盈利状况关注钢厂高炉生产变化情况。库存端,下周到港量微增叠加疏港量持续高位,综合预测下期45港铁矿石库存或将维持去库趋势。价格走势方面,日均铁水产量持续冲高至年内新高,旺季需求减弱和钢厂增产终会导致矛盾的积累。高需求支撑铁矿石价格高位震荡,随着钢厂利润持续被压缩,交易现实减产矿价会出现回调。综上所述,短期铁矿石价格维持弱势震荡。

以上就是关于“周报:短期铁矿石价格维持弱势震荡(9.18-9.22)”的全部内容,欢迎转发分享,谢谢